Kredyt na remont mieszkania sfinansuje wydatki trwale związane z nieruchomością, na podstawie kosztorysu i faktur

- Kredyt na remont pokrywa koszty materiałów budowlanych i usług remontowych, które są trwale związane z nieruchomością.

- Banki wymagają szczegółowego kosztorysu prac oraz imiennych faktur lub rachunków, potwierdzających poniesione wydatki.

- Nie sfinansujesz nim mebli ruchomych, wolnostojącego sprzętu AGD/RTV ani dekoracji.

- Rozliczenie kredytu często odbywa się w transzach, weryfikowanych przez bank poprzez inspekcję lub dokumentację zdjęciową.

- Kredyt hipoteczny na remont jest korzystniejszy niż gotówkowy, ale wymaga większej dokumentacji i kontroli.

- Możliwe jest wliczenie w koszty kredytu projektu architekta wnętrz oraz zabudowy kuchennej na wymiar.

Czym jest kredyt na remont i dlaczego kosztorys to Twój najważniejszy dokument?

Kredyt na remont mieszkania to nic innego jak finansowanie przeznaczone na modernizację lub odświeżenie nieruchomości. Jego kluczową cechą jest to, że służy do pokrycia wydatków, które są trwale związane z nieruchomością. Oznacza to, że banki skupiają się na elementach, które po zakończeniu prac staną się integralną częścią mieszkania lub domu. W mojej ocenie, najważniejszym dokumentem, który musisz przygotować, jest szczegółowy kosztorys prac remontowych. To właśnie na jego podstawie bank oceni realność Twoich planów, uwiarygodni wnioskowaną kwotę kredytu i sprawdzi, czy zgadza się ona z rynkowymi stawkami. Bez solidnie przygotowanego kosztorysu, szanse na uzyskanie finansowania są znacznie mniejsze.Kredyt hipoteczny na remont vs. kredyt gotówkowy: kluczowe różnice, które wpłyną na Twój portfel

Decydując się na finansowanie remontu, stajemy przed wyborem: kredyt hipoteczny na remont czy kredyt gotówkowy? Różnice są znaczące i mogą realnie wpłynąć na Twój budżet i komfort rozliczeń. Z mojego doświadczenia wynika, że warto dokładnie przeanalizować oba rozwiązania.

| Cecha | Kredyt hipoteczny na remont | Kredyt gotówkowy |

|---|---|---|

| Oprocentowanie | Zazwyczaj niższe, ponieważ jest zabezpieczony hipoteką na nieruchomości. | Zazwyczaj wyższe, ze względu na brak zabezpieczenia. |

| Dostępna kwota | Wyższe kwoty, często do kilkuset tysięcy złotych, zależne od wartości nieruchomości i zdolności kredytowej. | Niższe kwoty, zazwyczaj do 150-200 tysięcy złotych. |

| Wymagana dokumentacja | Szczegółowy kosztorys prac, faktury/rachunki imienne, często umowa z wykonawcą, dokumentacja zdjęciowa. | Minimum dokumentacji, zazwyczaj tylko zaświadczenie o dochodach. |

| Zabezpieczenie | Hipoteka na nieruchomości. | Brak zabezpieczenia (lub inne, np. ubezpieczenie). |

| Okres spłaty | Dłuższy, nawet do 20-30 lat, co obniża miesięczną ratę. | Krótszy, zazwyczaj do 10 lat, co oznacza wyższe miesięczne raty. |

| Kontrola banku | Bank kontroluje wydatkowanie środków (transze, faktury, inspekcje). | Brak kontroli nad przeznaczeniem środków. |

| Proces uzyskania | Dłuższy i bardziej skomplikowany, wymaga wielu formalności. | Szybszy i prostszy. |

Prace i materiały, które bank sfinansuje bez problemu

Robocizna, czyli serce remontu: jakie usługi możesz wpisać w kosztorys?

Koszty robocizny stanowią znaczną część budżetu remontowego i na szczęście banki w pełni je akceptują. Mówimy tu o wynagrodzeniu dla ekipy remontowej, ale także dla pojedynczych fachowców, takich jak malarze, tynkarze, hydraulicy, elektrycy czy parkieciarze. Ważne jest, aby te usługi były bezpośrednio związane z pracami, które trwale zmieniają nieruchomość.

Od malarza po hydraulika: jak udokumentować koszty ekipy remontowej?

Aby udokumentować koszty robocizny, banki zazwyczaj wymagają przedstawienia umowy z wykonawcą prac. To kluczowy dokument, który potwierdza zakres zleconych usług i uzasadnia poniesione wydatki. Bez takiej umowy, rozliczenie może być problematyczne.

Umowa z wykonawcą: dlaczego bank będzie chciał ją zobaczyć?

Umowa z wykonawcą jest dla banku niezwykle ważna, ponieważ służy do weryfikacji zakresu usług, które zostały ujęte w kosztorysie. Dzięki niej bank może sprawdzić, czy planowane prace są zgodne z przeznaczeniem kredytu i czy ich koszt jest uzasadniony. To dla banku dowód na to, że środki zostaną wydane zgodnie z deklaracją.

Ściany, podłogi i sufity: lista materiałów budowlanych akceptowanych przez bank

Gdy myślimy o remoncie, od razu przychodzą nam na myśl materiały budowlane i wykończeniowe. Banki akceptują szeroki ich zakres, pod warunkiem, że są to elementy trwale związane z nieruchomością. Oto, co zazwyczaj możesz sfinansować:- Farby, tynki, gładzie, kleje: Niezbędne do wykończenia ścian i sufitów.

- Płyty gipsowo-kartonowe: Używane do budowy ścianek działowych czy obudowy.

- Materiały podłogowe: Panele, parkiety, deski, płytki ceramiczne, gres wszystko, co stanowi stałe wykończenie podłóg.

- Drzwi wewnętrzne i zewnętrzne: Wraz z ościeżnicami, jako integralne elementy mieszkania.

- Okna i parapety: Wymiana stolarki okiennej to standardowy wydatek kwalifikowany.

Farby, tynki, panele, płytki: co musisz wiedzieć o fakturowaniu?

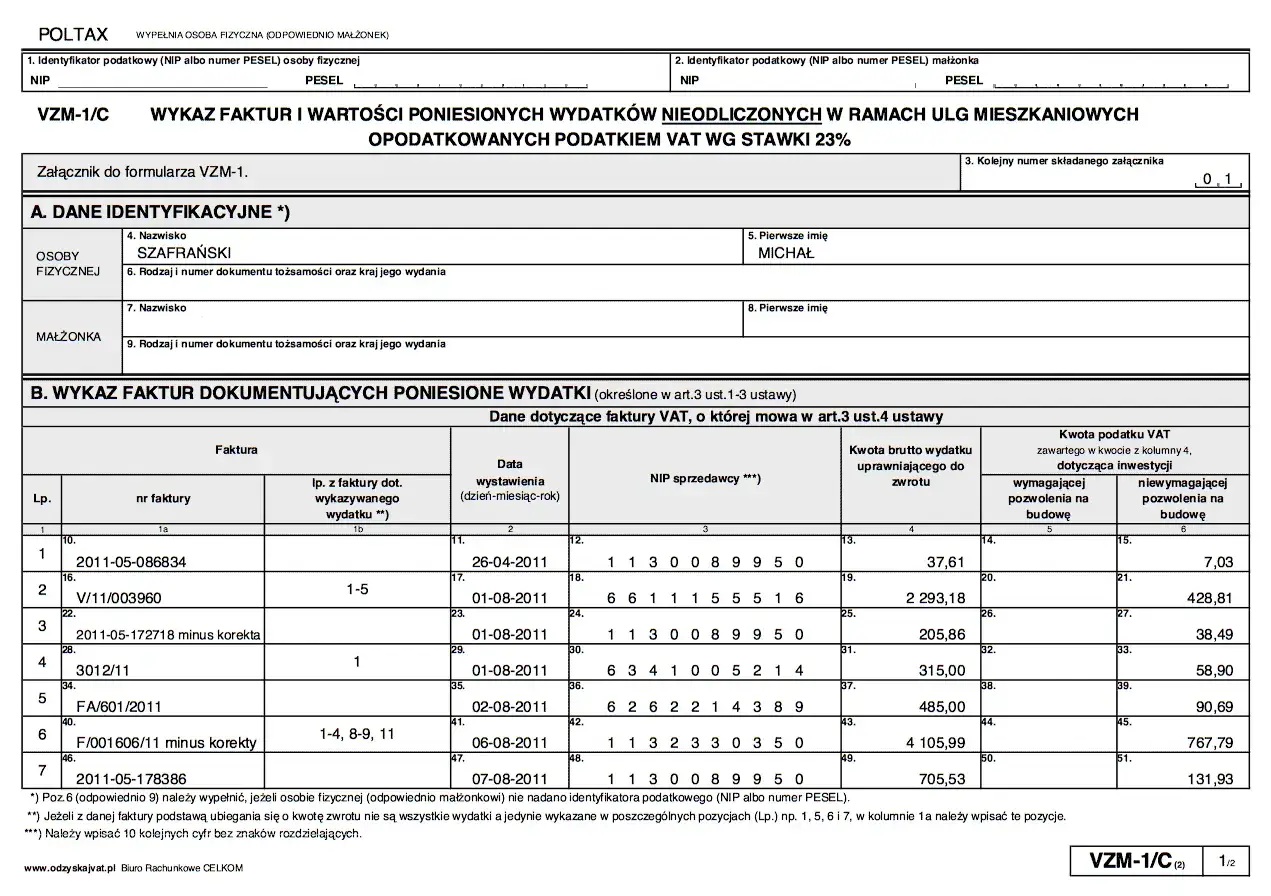

Tutaj mam dla Ciebie bardzo ważną radę: do rozliczenia zakupu materiałów budowlanych banki wymagają imiennych faktur VAT lub rachunków. Paragony fiskalne, niestety, zazwyczaj nie są akceptowane, ponieważ brakuje na nich danych nabywcy i szczegółowego opisu towaru. Upewnij się więc, że zawsze prosisz o fakturę na swoje dane.

Wymiana instalacji: czy kredyt obejmie nową elektrykę, hydraulikę i ogrzewanie?

Zdecydowanie tak! Wymiana lub modernizacja instalacji to często jeden z najdroższych, ale i najbardziej potrzebnych elementów remontu. Kredyt na remont obejmie koszty związane z nową instalacją elektryczną, wodno-kanalizacyjną, gazową oraz centralnego ogrzewania. To inwestycje, które znacząco podnoszą standard i bezpieczeństwo mieszkania.

Modernizacja C. O.: czy bank sfinansuje wymianę grzejników lub pieca?

Tak, bank sfinansuje wymianę grzejników oraz pieca w ramach modernizacji centralnego ogrzewania. Są to elementy trwale związane z systemem grzewczym nieruchomości i ich wymiana jest uznawana za integralną część remontu.

Remont kuchni i łazienki: co wliczyć w koszty kredytu?

Biały montaż bez tajemnic: wanna, prysznic, WC i armatura na kredyt

Tzw. "biały montaż", czyli wszystko, co wchodzi w skład armatury łazienkowej i kuchennej, jest objęte finansowaniem kredytu na remont. Mówimy tu o wannach, prysznicach, umywalkach, toaletach, bateriach, a także zlewozmywakach. Są to elementy, które są trwale związane z instalacjami i stanowią stałe wyposażenie tych pomieszczeń.

Zabudowa kuchenna na wymiar: czy bank potraktuje ją jako stały element mieszkania?

To często pojawiające się pytanie i dobra wiadomość jest taka, że wykonanie mebli na wymiar, które są trwale związane z konstrukcją budynku, zazwyczaj może być sfinansowane kredytem. Zabudowa kuchenna na wymiar jest tu doskonałym przykładem. Banki coraz częściej traktują ją jako stały element nieruchomości. Pamiętaj jednak, że często wymaga to indywidualnej oceny banku i solidnego uzasadnienia w kosztorysie, że jest to element stały, a nie ruchomy.

AGD do zabudowy a AGD wolnostojące: poznaj twarde zasady banków

W kwestii sprzętu AGD banki mają dość jasne zasady, które warto znać. Sprzęt AGD do zabudowy, czyli taki, który stanowi integralną część projektu kuchni i jest trwale zainstalowany (np. piekarnik, płyta indukcyjna, zmywarka w zabudowie), może być objęty kredytem na remont. Kluczowe jest tu słowo "zabudowa" i "integralna część".

Natomiast sprzęt wolnostojący, taki jak lodówki, pralki, wolnostojące zmywarki czy telewizory, zazwyczaj nie jest finansowany. Banki traktują go jako wyposażenie ruchome, które można łatwo zabrać z mieszkania, a kredyt ma służyć finansowaniu elementów trwale związanych z nieruchomością.

Stolarka i stałe elementy wyposażenia: gdzie leży granica finansowania?

Okna, drzwi i parapety: pewniaki na liście wydatków kwalifikowanych

Wymiana okien, drzwi wewnętrznych i zewnętrznych oraz parapetów to absolutne pewniaki na liście wydatków kwalifikowanych do finansowania kredytem na remont. Są to integralne elementy konstrukcji mieszkania, które mają bezpośredni wpływ na jego funkcjonalność, estetykę i termoizolację. Banki bez problemu akceptują takie koszty.

Szafy wnękowe i garderoby: jak przekonać bank, że to integralna część nieruchomości?

Podobnie jak w przypadku zabudowy kuchennej, szafy wnękowe i garderoby na wymiar, które są trwale związane z konstrukcją budynku (np. wbudowane w ścianę, bez możliwości łatwego demontażu i przeniesienia), mogą być wliczone w koszty kredytu. Kluczowe jest tutaj solidne uzasadnienie ich stałego charakteru w kosztorysie. Musisz pokazać bankowi, że nie są to meble, które po prostu wstawiasz do pomieszczenia, ale elementy zaprojektowane i wykonane tak, aby stanowiły część stałej zabudowy.

Projekt architekta wnętrz: czy ten wydatek można włączyć do kwoty kredytu?

To bardzo dobra wiadomość dla osób, które cenią sobie profesjonalne doradztwo: coraz częściej banki zgadzają się na wliczenie kosztów projektu architekta wnętrz w kwotę kredytu na remont. Uznają, że profesjonalny projekt jest integralną częścią procesu modernizacji i przyczynia się do wartości nieruchomości. Zawsze warto dopytać o to w swoim banku.

Tych wydatków bank na pewno nie pokryje

Meble ruchome i dekoracje: dlaczego sofa i dywan to Twój prywatny koszt?

Niestety, banki są bardzo restrykcyjne w kwestii finansowania elementów, które nie są trwale związane z nieruchomością. Dlatego meble ruchome i dekoracje to zazwyczaj Twój prywatny koszt. Oto przykłady tego, czego bank nie sfinansuje:

- Meble ruchome: Sofy, stoły, krzesła, łóżka, komody, szafki nocne wszystko, co można łatwo przestawić lub zabrać ze sobą.

- Dekoracje i dodatki: Dywany, zasłony, oświetlenie wolnostojące (lampy podłogowe, stołowe), obrazy, kwiaty, lustra wiszące elementy, które służą głównie do estetyki i nie są na stałe zamontowane.

Wszystkie te rzeczy są traktowane jako wydatki prywatne, ponieważ nie stanowią integralnej części nieruchomości.

Sprzęt RTV i wolnostojące AGD: kiedy musisz zapłacić z własnej kieszeni?

Jak już wspomniałam wcześniej, sprzęt RTV (telewizory, systemy audio) oraz wolnostojące AGD (takie jak lodówki, pralki, zmywarki, chyba że są w stałej zabudowie i stanowią integralną część projektu kuchni) nie są objęte finansowaniem kredytu na remont. Banki konsekwentnie rozdzielają to, co jest trwale związane z nieruchomością, od wyposażenia, które można łatwo wymienić lub przenieść.

Narzędzia i sprzęt do remontu: dlaczego bank nie sfinansuje Twojej wiertarki?

Jeśli planujesz samodzielnie wykonywać część prac remontowych i myślisz o zakupie nowej wiertarki, drabiny czy zestawu pędzli, musisz wiedzieć, że bank tego nie sfinansuje. Zakup narzędzi i sprzętu remontowego na własny użytek nie jest finansowany przez bank. Bank finansuje usługę i materiał, a nie narzędzia pracy kredytobiorcy. To logiczne, z perspektywy banku, są to Twoje osobiste narzędzia, które możesz wykorzystać do wielu innych celów, niekoniecznie związanych z konkretnym remontem.

Jak bank kontroluje wydatki z kredytu na remont?

Wypłata w transzach: na czym polega i jak się do niej przygotować?

Większość kredytów na remont jest wypłacana w transzach. Oznacza to, że nie otrzymujesz całej kwoty od razu. Uruchomienie kolejnej transzy jest uzależnione od rozliczenia poprzedniej. Bank chce mieć pewność, że środki są wydawane zgodnie z przeznaczeniem. Aby się do tego przygotować, musisz systematycznie gromadzić całą dokumentację: faktury, rachunki, umowy z wykonawcami, a także robić zdjęcia postępów prac. To pozwoli Ci sprawnie rozliczać kolejne etapy remontu i bez problemu uzyskiwać kolejne transze.

Magia faktur imiennych: dlaczego paragony nie wystarczą do rozliczenia?

Podkreślam to raz jeszcze, bo to niezwykle ważne: banki wymagają przedstawienia imiennych faktur VAT lub rachunków potwierdzających zakup materiałów i usług. Paragony fiskalne zazwyczaj nie są akceptowane, ponieważ brakuje na nich kluczowych danych przede wszystkim danych o nabywcy oraz szczegółowego opisu zakupionych towarów czy usług. Faktura to formalny dokument, który jednoznacznie identyfikuje transakcję i jej strony, co jest niezbędne dla banku do weryfikacji.

Przeczytaj również: Remont na czarno? Co grozi zleceniodawcy i wykonawcy!

Inspekcja z banku lub dokumentacja zdjęciowa: jak udowodnić postęp prac?

Aby bank mógł uruchomić kolejną transzę kredytu, musi zweryfikować postęp prac. Najczęściej odbywa się to na dwa sposoby. Pierwszy to inspekcja pracownika banku, który osobiście ocenia stan zaawansowania remontu. Drugi, coraz popularniejszy, to przedstawienie dokumentacji fotograficznej. Taka dokumentacja powinna być kompleksowa i przedstawiać różne etapy prac, najlepiej z datami, a także detale, które potwierdzają wykorzystanie zakupionych materiałów. Dobrze jest robić zdjęcia "przed" i "po" danym etapie, aby bank miał jasny obraz wykonanych działań. Pamiętaj, aby zdjęcia były wyraźne i dobrze oświetlone.